本文

令和7年度市民税・県民税における「控除対象配偶者以外の同一生計配偶者」に係る定額減税

制度の概要

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却の一時的な措置として、令和6年度分の個人住民税の定額減税を実施しました。

しかし令和5年末時点の「控除対象配偶者以外の同一生計配偶者」の情報は、納税義務者からの申告がない限り捕捉できないため、令和6年度分の個人住民税において全ての対象者を把握し定額減税を行うことは、実務上困難でした。

そのため、令和6年分の源泉徴収票・給与支払報告書等には当該情報を記載することとし、この情報等を活用することで、「控除対象配偶者以外の同一生計配偶者」に係る個人住民税の減税は、令和7年度分の個人住民税から定額減税を行うこととされました。

令和6年度分市民税・県民税 定額減税についてはこちら

1 対象者

令和6年中の合計所得金額が1,000万円超1,805万円以下で、所得割が課税される納税義務者のうち、同一生計配偶者(国外居住者を除く。)がいる方

注:同一生計配偶者とは、納税義務者と生計を一にしている、前年の合計所得金額が48万円以下の配偶者のことです。同一生計配偶者の判定は令和6年12月31日の現況によります。

注:同一生計配偶者とは、納税義務者と生計を一にしている、前年の合計所得金額が48万円以下の配偶者のことです。同一生計配偶者の判定は令和6年12月31日の現況によります。

2 減税額

令和7年度分の市・県民税から1万円を上限として所得割額から控除します。

3 減税額の確認方法

個人住民税の定額減税額は下記の各通知書により確認することができます。

通知書の記載箇所

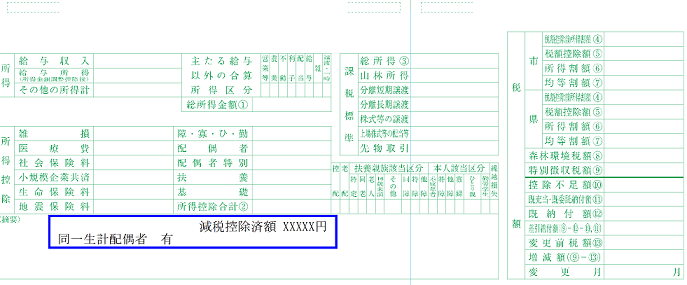

⑴ 給与所得に係る特別徴収(給与所得者の人)の場合

・令和7年5月中にお勤め先を通して送付している通知書に減税額を記載しています。

・令和7年5月中にお勤め先を通して送付している通知書に減税額を記載しています。

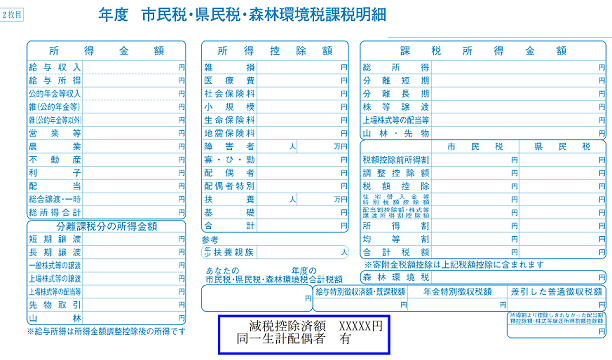

⑵ 普通徴収(納付書または口座振替)・公的年金等の所得に係る特別徴収(年金所得者の人)の場合

・令和7年6月上旬に送付する通知書の2ページ目の明細に減税額を記載しています。

・令和7年6月上旬に送付する通知書の2ページ目の明細に減税額を記載しています。

4 徴収方法

令和7年度分の個人住民税については、「定額減税「後」の年税額」を通常どおりの納期(納期月)に分割して納付していただきます。

公的年金等の所得に係る特別徴収(年金所得者)の方については、令和7年10月分の特別徴収税額から減税額を差し引き、残った税額を徴収します。

公的年金等の所得に係る特別徴収(年金所得者)の方については、令和7年10月分の特別徴収税額から減税額を差し引き、残った税額を徴収します。

5 その他

・令和7年度分の個人住民税における、ふるさと納税の特例控除額については、定額減税「前」所得割の20%が上限となりますので、令和6年中に支払ったふるさと納税に係る寄付金控除額への定額減税の影響はありません。

・令和7年度分の公的年金からの特別徴収にかかる仮徴収税額につきましては、定額減税「前」の令和7年度の年税額により算出します。

・令和7年度分の公的年金からの特別徴収にかかる仮徴収税額につきましては、定額減税「前」の令和7年度の年税額により算出します。

6 定額減税についてのお問い合わせ先

個人住民税の定額減税

太宰府市役所 税務課 市民税係

所得税の定額減税

詳細については、以下の国税庁ホームページ(定額減税特設サイト)をご確認ください。

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm<外部リンク>