本文

令和6年度 市民税・県民税 定額減税のお知らせ

賃金上昇が物価高に追いついていない国民の負担を緩和するため、デフレ脱却の一時的な措置として、令和6年度分の個人住民税の定額減税を実施します。

1 対象者

前年の合計所得金額が1,805万円以下の令和6年度の個人住民税所得割の納税義務者

2 減税額

本人、配偶者を含む扶養家族1人につき、1万円

例:控除対象配偶者および扶養親族2人の場合

定額減税額=1万円×{本人(1人)+控除対象配偶者(1人)+扶養親族(2人)}=4万円

※1 扶養親族には16歳未満の扶養親族を含みます。

※2 控除対象配偶者及び扶養親族のうち、国外居住者は除きます。

※3 控除対象配偶者を除く同一生計配偶者(本人の合計所得金額1,000

万円超かつ配偶者の合計所得金額48万円以下の場合)につきまして

は、令和7年度の状況により、令和7年度分の個人住民税から控除さ

れます。

例:控除対象配偶者および扶養親族2人の場合

定額減税額=1万円×{本人(1人)+控除対象配偶者(1人)+扶養親族(2人)}=4万円

※1 扶養親族には16歳未満の扶養親族を含みます。

※2 控除対象配偶者及び扶養親族のうち、国外居住者は除きます。

※3 控除対象配偶者を除く同一生計配偶者(本人の合計所得金額1,000

万円超かつ配偶者の合計所得金額48万円以下の場合)につきまして

は、令和7年度の状況により、令和7年度分の個人住民税から控除さ

れます。

3 減税額の確認方法

個人住民税の定額減税額は下記の各通知書により確認することができます。

通知書記載内容についての説明

定額減税額の内容は、通知書に以下のとおり記載しています。

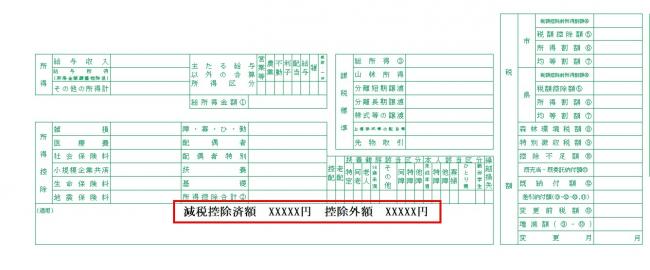

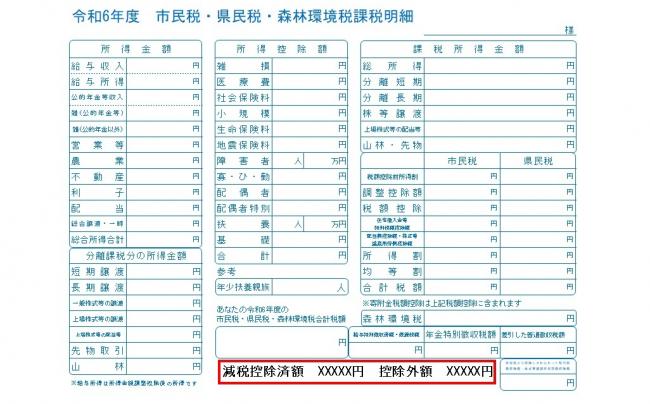

(1) 減税控除済額

→減税額のうち、実際に個人住民税の所得割額から控除した額

(2) 控除外額

→減税額のうち、個人住民税の所得割額から控除しきれなかった額

(1) 減税控除済額

→減税額のうち、実際に個人住民税の所得割額から控除した額

(2) 控除外額

→減税額のうち、個人住民税の所得割額から控除しきれなかった額

通知書の記載箇所

⑴ 給与所得に係る特別徴収(給与所得者の人)の場合

・令和6年5月中にお勤め先を通して送付している通知書に減税額を記載しています。

・令和6年5月中にお勤め先を通して送付している通知書に減税額を記載しています。

⑵ 普通徴収(納付書または口座振替)・公的年金等の所得に係る特別徴収(年金所得者の人)の場合

・令和6年6月上旬に送付する通知書の2ページ目の明細に減税額を記載しています。

・令和6年6月上旬に送付する通知書の2ページ目の明細に減税額を記載しています。

4 定額減税後の個人住民税の徴収方法

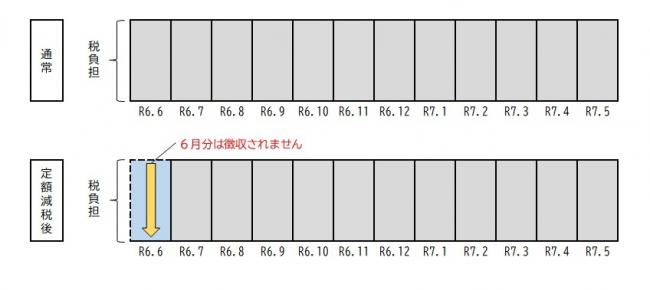

(1) 給与所得に係る特別徴収(給与所得者)

令和6年6月分の給与からは個人住民税は徴収せず、定額減税「後」の税額を令和6年7月分~令和7年5月分の11か月に均等に分けて徴収します。

令和6年6月分の給与からは個人住民税は徴収せず、定額減税「後」の税額を令和6年7月分~令和7年5月分の11か月に均等に分けて徴収します。

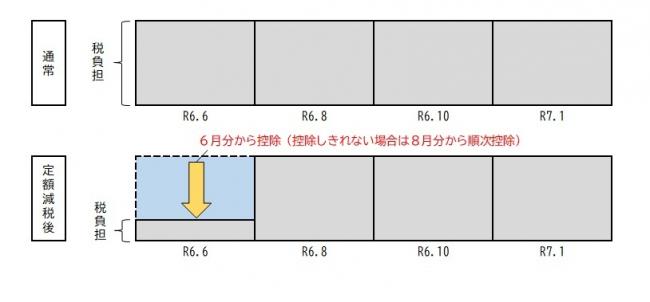

(2) 普通徴収(事業所得者等)

第1期分(令和6年6月分)から減税額を差し引き、残った税額を徴収します。

減税額が引ききれない場合は、第2期分(令和6年8月分)以降の税額から順次差し引きます。

第1期分(令和6年6月分)から減税額を差し引き、残った税額を徴収します。

減税額が引ききれない場合は、第2期分(令和6年8月分)以降の税額から順次差し引きます。

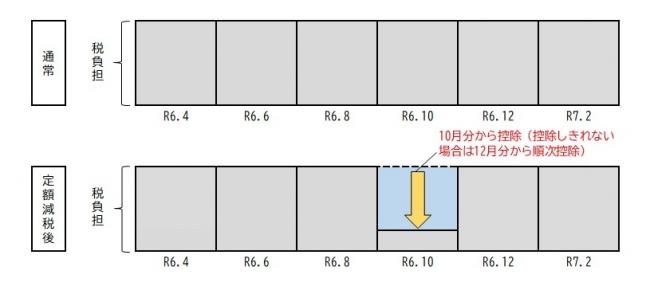

(3) 公的年金等の所得に係る特別徴収(年金所得者)

令和6年10月分の特別徴収税額から減税額を差し引き、残った税額を徴収します。減税額が引ききれない場合は、令和6年12月以降の特別徴収税額から順次差し引きます。

令和6年10月分の特別徴収税額から減税額を差し引き、残った税額を徴収します。減税額が引ききれない場合は、令和6年12月以降の特別徴収税額から順次差し引きます。

定額減税で減税額が税額を上回る場合

定額減税は、個人住民税の他、所得税についても実施されます。それぞれの税額を定額減税可能額が上回る場合、減税額の引ききれなかった分を「調整給付金」として支給されます。

【調整給付額=(1)+(2)】

(1)所得税分控除不足額=定額減税額可能額【3万円×(本人+扶養親族)】-令和6年度推計所得税額

(2)個人住民税分控除不足額=定額減税額可能額【1万円×(本人+扶養親族)】-令和6年度分個人住民税

※定額減税調整給付金は、税額や減税額が確定後、準備が整い次第通知予定です。

【調整給付額=(1)+(2)】

(1)所得税分控除不足額=定額減税額可能額【3万円×(本人+扶養親族)】-令和6年度推計所得税額

(2)個人住民税分控除不足額=定額減税額可能額【1万円×(本人+扶養親族)】-令和6年度分個人住民税

※定額減税調整給付金は、税額や減税額が確定後、準備が整い次第通知予定です。

5 その他

・令和6年度分の個人住民税における、ふるさと納税の特例控除額については、定額減税「前」所得割の20%が上限となりますので、令和5年中に支払ったふるさと納税に係る寄付金控除額への定額減税の影響はありません。

・令和7年度分の公的年金からの特別徴収にかかる仮徴収税額につきましては、定額減税「前」の令和6年度の年税額により算出します。

・令和7年度分の公的年金からの特別徴収にかかる仮徴収税額につきましては、定額減税「前」の令和6年度の年税額により算出します。

6 定額減税についてのお問い合わせ先

個人住民税の定額減税

太宰府市役所 税務課 市民税係

所得税の定額減税

詳細については、以下の国税庁ホームページ(定額減税特設サイト)をご確認ください。

https://www.nta.go.jp/users/gensen/teigakugenzei/index.htm<外部リンク>